股票质押融资流程

股票质押融资流程

证券时报记者 郭博昊

2024年是首批动力电池“脱保”之年,大批动力电池回收企业却正在经历“寒冬”。按照行业早先判断,今年将迎来动力电池退役潮,但时至年中,退役潮并无发生迹象。叠加2022年动力电池原材料价格疯涨时,大量资本涌入动力电池回收赛道,产能急速扩张,进一步推升产能供需错配,行业盈利困难。

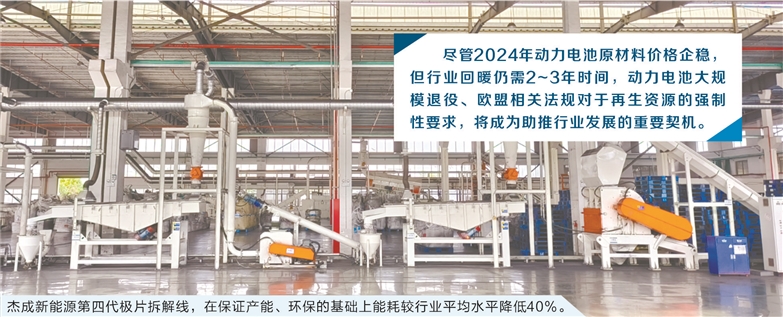

记者了解到,企业积极展开自救,开拓海外市场、以技术创新降低生产成本、加强上下游协作......受访企业判断,尽管2024年动力电池原材料价格企稳,但行业回暖仍需2~3年时间,动力电池大规模退役、欧盟相关法规对于再生资源的强制性要求,将成为助推行业发展的重要契机。

受访业内专家表示,政策端可加强对于合规企业的资金扶持,这不仅能直接缓解企业资金压力;通过设置一定的补贴申领门槛,还将有效引导行业健康高质量发展。

盈利困局

近些年,随着我国新能源汽车产业发展,动力电池回收产业快速成长。2021年以来,随着废旧动力电池回收利用重要性突显,社会资本普遍看好该市场发展前景,大量企业投资入局,产业快速扩张。据不完全统计,仅2022年动力电池回收赛道投融资事件超过20起,其中融资金额过亿元的便超过10起。

在2022年碳酸锂价格高涨阶段,动力电池回收行业新注册企业井喷式增长,新入局企业在享受动力电池原材料涨价带来的红利时,也期望搭上动力电池退役潮的快车。

但市场对于动力电池退役潮预判的失真很大程度上引发行业产能供需错配,行业内卷加剧。

根据工信部规定,2016年起车企对电池等核心部件提供8年或者12万公里质保。2024年我国迎来了首批动力电池“脱保”。

“但‘脱保’并不代表直接报废,据实际使用情况调研,大部分消费者对电池续航衰减的容忍度较高,即使续航里程下降至80%,甚至60%以下,仍会继续使用,行业早期乐观预测的退役潮或延迟4~5年才会到来。”参与制定工信部《新能源汽车废旧动力蓄电池综合利用行业规范条件》的业内人士接受证券时报记者采访时指出。

证券时报•数据宝统计显示,上榜的前五大买卖营业部合计成交3796.43万元,其中,买入成交额为2680.80万元,卖出成交额为1115.63万元,合计净买入1565.18万元。

证券时报•数据宝统计显示,上榜的前五大买卖营业部合计成交5349.02万元,其中,买入成交额为2313.01万元,卖出成交额为3036.01万元,合计净卖出723.00万元。

中国电池产业研究院等机构发布的《中国锂离子电池回收拆解与梯次利用行业发展白皮书(2024年)》显示,2023年,全国实际回收锂离子电池62.3万吨,而仅是156家工信部公示符合废旧动力电池综合利用企业的名义产能便达到379.3万吨/年,全行业名义产能利用率仅为16.4%。

部分贸易企业在动力电池原材料“疯狂”涨价时囤积居奇也减少了市场上可供交易的产品。

“2022年动力电池重要原材料碳酸锂价格一路飙涨至60万元/吨,部分贸易企业预判碳酸锂价格仍将继续上涨,大量囤积退役动力电池,但进入2023年碳酸锂价格一泻千里,贸易商为减少亏损大多选择持货观望。”上述业内人士指出。

2023年以来动力电池原材料价格“跌跌不休”直接影响到动力电池回收行业发展,再生利用企业受到的影响首当其冲。巴特瑞科技有限公司副总裁明跃彬向记者表示,2023年以来动力电池原材料价格持续下跌,而作为再生原材料的动力电池回收价格下降滞后,加之企业生产周期最短需要两周时间,在价格下行周期中,企业耗费回收、加工成本,有所产出时已面临较大亏本风险。

盈利空间收窄,多家企业反馈盈利困难。业内人士告诉记者,当前多数企业依靠2022年的盈利维持基本运转,已几乎将此前的盈利消耗殆尽。更有在2022年大幅扩产的企业,2023年亏损达数亿元。

动力电池回收行业的“寒冬”也波及到上市企业。格林美、天奇股份、光华科技等动力电池回收头部上市公司,2023年营业利润均呈现负增长;企业财报显示,电池回收处理相关板块的营收占比均小幅降低。

积极自救

企业正在积极寻求破局之策,开拓海外市场成为企业自救的出路之一。

“在海外,动力电池回收行业尚处于蓝海,行业竞争远不及国内激烈,出海企业凭借更加成熟的生产加工能力,叠加海外货源成本优势,仍然有利可赚。”明跃彬表示,企业正积极论证开拓海外市场的可行性,考虑到多方因素,以技术赋能方式进军欧洲市场或是现阶段更为稳妥的方式。

在“开源”的同时企业也在“节流”方面加大投入。

“降本增效是企业构建竞争力的重要方式。2023年,企业通过多项自主研发的新技术新模式落地提高竞争力,如自主研发的第四代极片拆解线和第三代的电池拆解线投产,在保证产能、环保的基础上能耗较行业平均水平降低40%。”杰成新能源集团副总经理丁柏栋向记者指出。

向更深层次看,动力电池回收行业的供应链结构正在发生改变。为规避原材料价格波动带来的影响,包括格林美、巴特瑞在内的企业探索出“废料换原料”的新商业模式,即由动力电池废料所有企业向再生利用企业提供废料,以换取同等金属量的再生三元前驱体或磷酸铁锂正极材料前驱体,在此过程中等同于再生利用企业收取加工费用。“此模式保障了双方资源供应,稳定了企业生产成本,并提高再生原料使用比例,构建起高效的资源循环利用闭环。”明跃彬指出。

此外,新能源汽车降价潮使得产业链日益重视成本控制,部分车厂、动力电池生产企业涉足回收业务,或将废旧电池包给固定的回收企业。包括宁德时代、亿纬锂能、东风汽车、奔驰等在内的数家电池企业和汽车企业已与格林美达成合作,双方将共同建立回收网络和回收站点,确保动力电池在退役后可以方便地被回收。

上述业内人士表示,在新模式下动力电池回收行业将迎来一轮洗牌,产业链将逐渐收缩在较小范围内,具有技术、成本、环保等优势的企业将在行业竞争中脱颖而出,而无法“挤入”产业链的企业或面临被淘汰风险,良币驱逐劣币的格局正在形成。

期待扶持政策

进入2024年,尽管碳酸锂价格趋稳,但从多家企业反馈来看,行业“寒冬”仍在延续。有受访企业指出,当前市场对于梯次利用电池、再生资源的需求不旺,企业不敢贸然扩大业务规模。开展的业务更多是为维护客户关系,保障产线最基本的运行以留住企业员工。

明跃彬判断,动力电池回收行业真正走出“寒冬”还需要2~3年时间,一方面等待动力电池大规模退役潮到来;另一方面也期待《欧盟电池和废电池法规》(下称《新电池法》)对使用可再生原材料强制要求落地对行业发展的推动。

《新电池法》对可再生原材料使用比例有明确规定,如果企业无法满足要求,将可能导致供货合同违约,企业将面临巨大的赔偿损失,甚至可能失去欧洲市场。

动力电池回收利用是我国新能源汽车发展中的重要环节,退役电池如不能及时得到妥善处理,不仅会造成贵金属的闲置或浪费,长期静置电池稳定性下降也增加了贮存风险。在企业积极设法自救的同时,强化政策支持,即有助于规范行业发展,也能助力企业渡过行业“寒冬”。

近日,工信部《新能源汽车动力电池综合利用管理办法(征求意见稿)》指出,鼓励电池生产企业优先使用再生原材料、公开动力电池中再生原材料的使用比例。“随着行业深入发展,未来若能进一步强化回收再生产品在新能源产业中的应用,将更好促进动力电池回收行业发展。”业内人士表示。

着眼当下,资金扶持对于企业走出困境更具现实意义,这也是受访企业普遍期待的支持政策。记者注意到,近期福建、成都等省市出台相关资金扶持政策,福建对通过行业规范条件的企业,每家给予20万元的一次性奖励;对年处理能力、年再生利用量达标且信息完整、生产前驱体或正极材料的企业给予最高1000万元补助。成都按废旧动力电池(废旧电池料)采购金额的5%给予再生利用企业年度最高100万元奖励。

在业内人士看来,资金扶持政策不仅直接缓解了企业资金压力;同时,通过设置一定的补贴申领门槛,能够有效引导行业健康高质量发展。

丁柏栋认为,当前的“寒冬”对于行业更高质量发展并非坏事股票质押融资流程,企业唯有加强模式、技术创新,真正打造出企业竞争优势,才能在大浪淘沙中活下来,进而推动行业整体向更高水平发展。